七家国内光伏企业2014年第三季度财报深度解析 行业回暖与挑战并存

2014年第三季度,中国光伏产业在经历了几年的深度调整后,呈现出企稳复苏的迹象。随着国内市场的加速启动,以及国际市场需求的温和增长,多家领先企业交出了成绩单。本文将选取七家具有代表性的国内光伏企业(如晶科能源、天合光能、阿特斯阳光电力、英利绿色能源、晶澳太阳能、昱辉阳光、韩华新能源等),对其Q3财报进行图解与解读,并聚焦于国内贸易环境对企业业绩的影响。

一、 整体营收与盈利状况

从已公布的财报数据看,多数企业营收实现了环比与同比的双增长,这主要得益于中国国内光伏电站建设进入高峰期,组件出货量显著提升。例如,晶科能源、天合光能等龙头企业,其季度营收均创下历史新高或接近历史峰值。盈利能力的改善程度不一。部分企业成功扭亏为盈或净利润大幅增长,这得益于成本控制的加强、技术进步带来的效率提升,以及产品结构的优化(如向高效组件倾斜)。但仍有企业处于微利或亏损状态,反映出行业内部竞争依然激烈,价格压力尚未完全解除。

二、 国内市场成为核心驱动力

图解数据显示,七家企业在中国市场的营收占比普遍大幅提升,已成为绝对的业绩支柱。这直接受益于中国政府强有力的政策支持,包括明确的光伏装机目标、持续的电价补贴以及分布式光伏发电的推广。国内贸易(即企业在中国境内的销售与项目开发)已从过去的“缓冲垫”转变为“发动机”。企业财报中“国内项目储备”、“国内电站并网量”等指标成为分析师关注的重点。例如,多家企业报告了其国内下游光伏电站业务的快速扩张,该业务毛利率通常高于单纯的组件销售,对整体利润贡献显著。

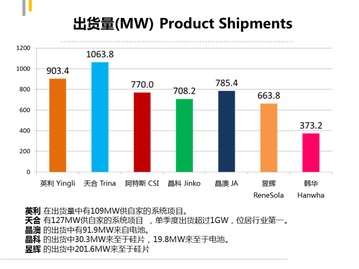

三、 产能利用率与出货量分析

随着需求回暖,主要光伏企业的产能利用率维持在较高水平。组件出货量图表显示,排名前列的企业季度出货量均超过GW级别,头部效应愈发明显。在国内市场的带动下,为了满足需求并巩固市场地位,部分企业甚至启动了谨慎的产能扩张计划。出货量的增长并未完全转化为价格的同步上涨,国内市场激烈的竞标环境使得组件平均售价(ASP)依然承压,压缩了毛利率空间。这体现了国内贸易“量增价稳(或微跌)”的特点。

四、 财务健康度与债务压力

经过前期的行业洗牌,幸存企业的财务结构有所改善。财报图解中的资产负债表数据显示,一些企业的现金流状况好转,经营性现金流由负转正,这为其后续的运营和投资提供了保障。但行业整体债务负担依然较重,尤其是那些在上一轮扩张中杠杆率较高的企业。国内电站建设需要大量前期资金投入,如何平衡业务扩张与财务风险,是企业面临的重要课题。国内贸易的回款周期和项目融资成本,直接影响着企业的财务健康。

五、 挑战与展望

尽管Q3业绩普遍向好,但挑战依然存在:

- 政策依赖性:国内市场的繁荣高度依赖补贴政策,未来补贴的退坡节奏和方式将对行业产生深远影响。

- 并网与限电:部分地区光伏电站面临并网难和限电问题,影响发电收益和项目回报率。

- 贸易摩擦:虽然重点在国内市场,但国际上的“双反”(反倾销、反补贴)调查阴影仍在,全球贸易环境的不确定性构成潜在风险。

- 技术迭代:高效电池技术(如PERC、N型电池)的竞争加剧,企业需要持续投入研发以保持竞争力。

预计国内光伏市场在政策驱动下仍将保持增长态势,龙头企业凭借品牌、渠道、规模和资金优势,在国内贸易中将继续占据主导地位。行业整合将进一步深化,市场集中度有望继续提升。企业的竞争重点将从单纯的制造规模和成本,转向包括技术、品牌、项目开发与融资能力的综合实力比拼。

(注:本文基于2014年第三季度公开财报数据及行业普遍情况进行综合分析,具体企业数据请以各公司官方发布的财报为准。)

如若转载,请注明出处:http://www.sz100ka.com/product/43.html

更新时间:2026-06-18 21:00:44